-

Un métier qui a du sens : conseiller en évolution professionnelle

Le conseiller en évolution professionnelle (CEP) est un métier qui consiste à accompagner toute personne souhaitant avoir un projet d’évolution professionnelle, comme une formation, une reconversion ou la création d’une nouvelle activité. Le rôle du conseiller Le métier de conseiller en évolution professionnelle est polyvalent, puisqu’il doit être en mesure de faire le point sur les différentes aptitudes de la personne, afin de faire ressortir des tendances. Ainsi, le métier de CEP s’appuie sur des compétences en psychologie et communication puisqu’il est nécessaire d’échanger avec l’individu pour mieux comprendre ses besoins, et l’orienter vers une activité qui soit en adéquation avec ses projets. Comment devenir CEP ? Métier pluridisciplinaire, il…

-

Soyez proactif dans la gestion de votre carrière professionnelle !

Pour évoluer dans son parcours professionnel et atteindre des postes plus prestigieux et/ou mieux rémunérés, la proactivité est une qualité très précieuse. Voici quelques conseils pour prendre sa vie pro en main et saisir toutes les opportunités qui se présentent dans ce domaine. Conseil n°1: Prendre les rênes de sa vie professionnelle Être proactif signifie d’être en mesure de prendre des initiatives et d’être capable d’agir sans attendre une demande ou une directive d’un tiers. En d’autres termes, pour devenir acteur de son parcours pro, il est indispensable de se projeter et d’anticiper le futur et d’identifier les actions à réaliser pour atteindre ses objectifs. Conseil n°2: Être à l’écoute…

-

Quel est le danger de s’endetter pour un entrepreneur?

Un entrepreneur peut avoir plusieurs raisons de s’endetter. La première, la plus évidente, est que sa société peut avoir de grosses difficultés pour faire rentrer de l’argent. La seconde, plus calculée, est qu’une société endettée pourra obtenir des taux plus intéressants auprès des banques. Mais dans tous les cas, s’endetter est dangereux et ce pour plusieurs raisons. S’endetter, un pari sur l’avenir ? Nombreuses sont aujourd’hui les entreprises qui s’endettent afin de financer différents projets et augmenter leurs capitaux. Avec les faibles taux que l’on rencontre aujourd’hui, l’opération est tentante et assez souvent rentable. L’emprunt qui est accordé sera calculé sur le prévisionnel établi. Il en est de même de…

-

Comment choisir la stratégie de vente à adopter en fonction de son marché ?

Pour bien choisir sa stratégie de vente, une chose est sûre, il faut surtout savoir à qui on s’adresse. C’est la raison pour laquelle déterminer sa clientèle et surtout la catégoriser au mieux suivant son marché est indispensable. Cibler sa clientèle pour une bonne stratégie de vente C’est le nerf de la guerre que de définir des catégories de clients afin de mieux les satisfaire mais aussi pour mieux définir une stratégie de vente qui sera idéalement adaptée. Pour cela, il est indispensable de procéder à des regroupements et identifier chaque groupe au mieux. Il est donc nécessaire dans un premier temps de définir les consommateurs, acheteurs et simples curieux…

-

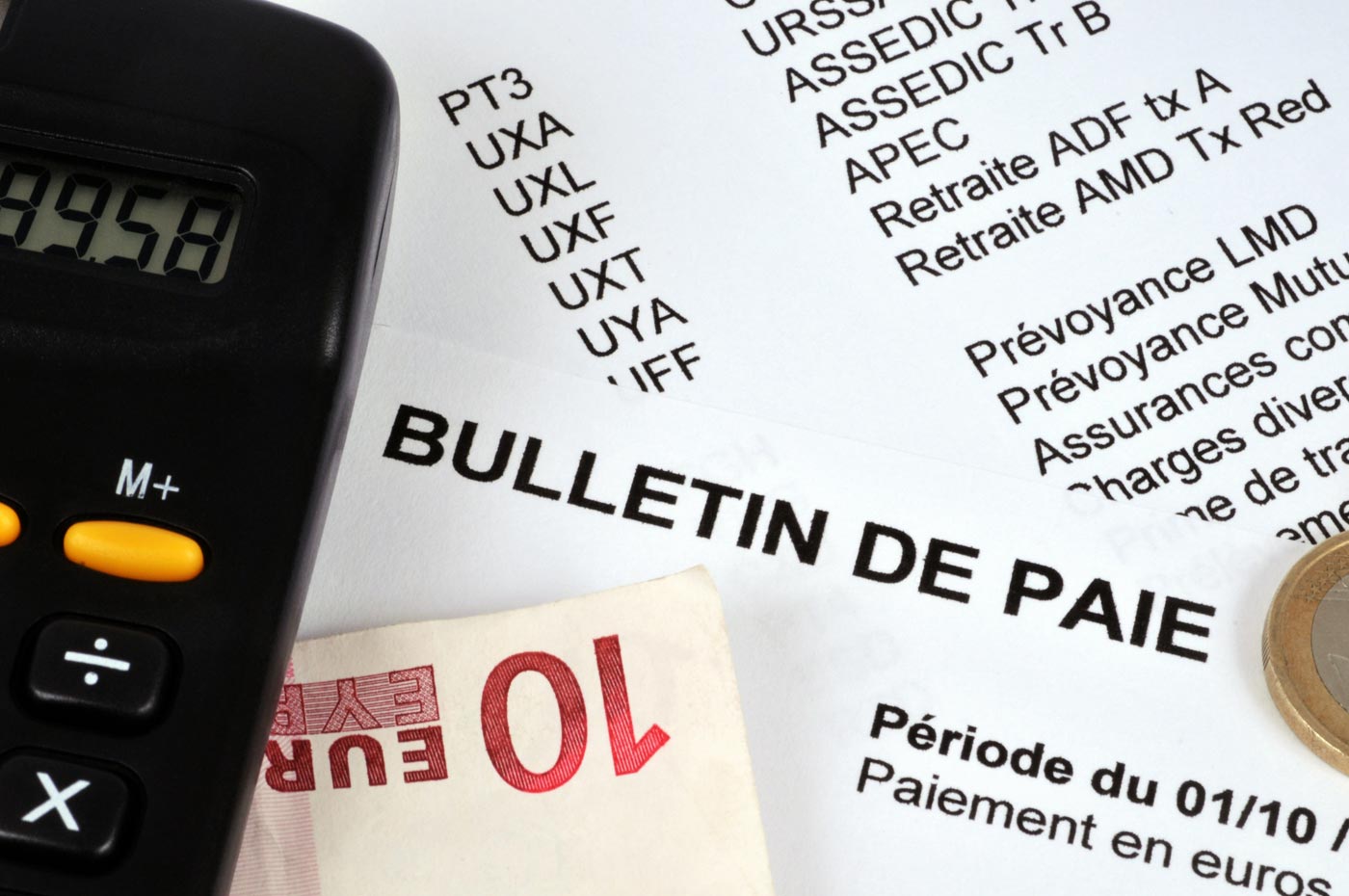

Comment calculer les charges salariales ?

Les charges salariales contrairement aux charges patronales sont réglées par l’employé. Pour comprendre comment passer du salaire brut au salaire net, il est indispensable de savoir calculer ces charges salariales au plus juste. Le calcul de base des charges salariales Ces charges ne sont pas fixes et dépendent de plusieurs facteurs liés directement à l’employé. Âge mais aussi statut du salarié sont pris en compte ainsi que le lieu où se situe l’entreprise. Selon le poste qu’occupe l’employé – cadre ou non – les charges seront différentes. L’ensemble des charges salariales est en moyenne supérieur à 25%. Elles sont déduites du salaire brut. Ainsi, si celui-ci est de 1000 euros,…

Vous pourriez aussi aimer

Comment faire en sorte d’avoir des salariés satisfaits ?